Quel régime de TVA choisir en SASU ?

Quel est le régime de TVA approprié pour votre SASU ? Nous vous expliquons chaque régime : franchise, réel simplifié, régime normal, régime mini-réel.

false

👋 Bonjour, nous sommes ravis de vous revoir ! Cliquez ici pour reprendre votre démarche

| Découvrez notre nouveau guide pour créer son entreprise. Et c'est gratuit ! Cliquez ici pour le découvrir 💚

Léna Cazenave

Diplômée d'un Master 2 en droit de la propriété intellectuelle de l'Université d'Aix-Marseille.

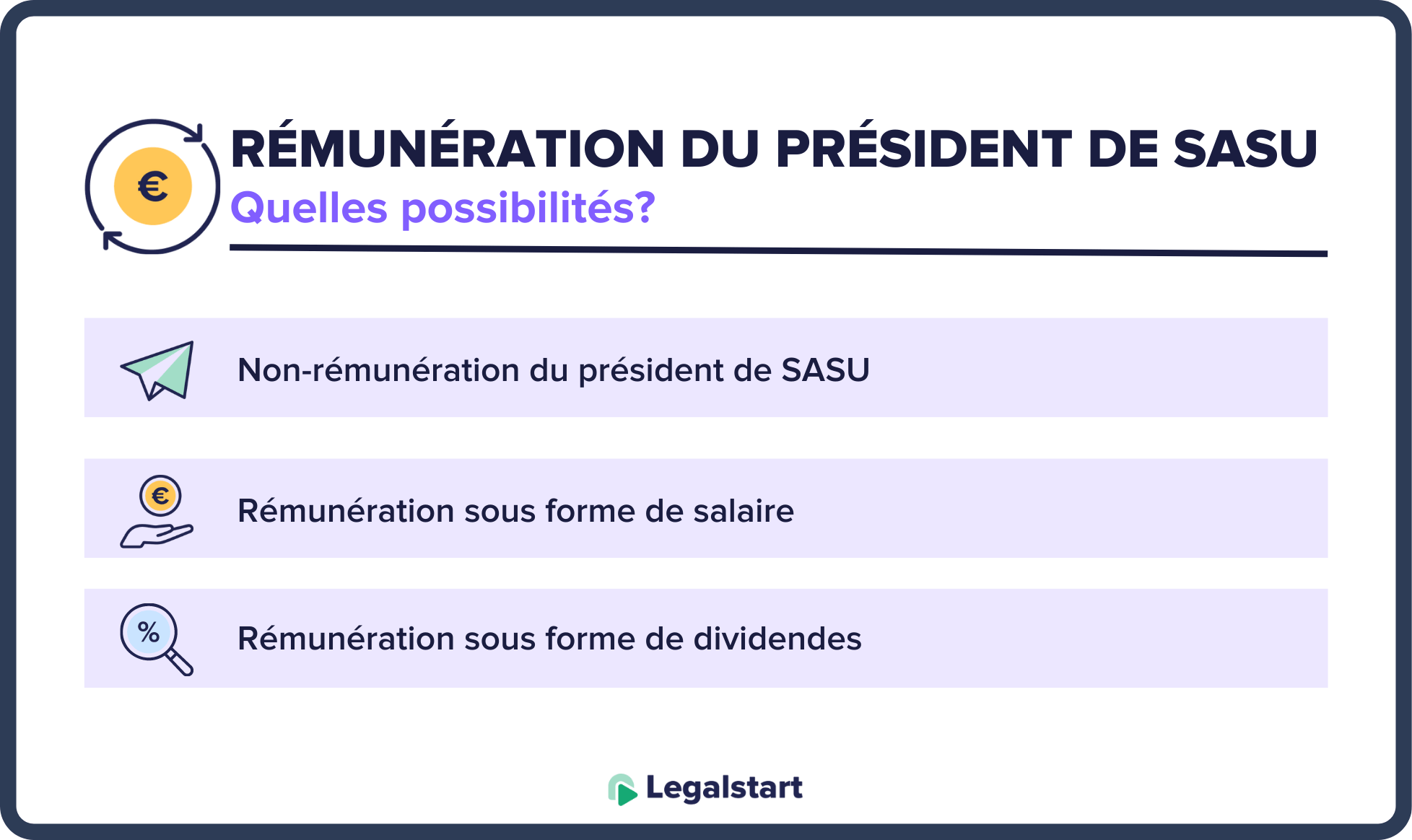

Vous souhaitez nommer le dirigeant de votre SASU et vous vous interrogez sur les modalités de la rémunération du Président de SASU ? Plusieurs types de rémunération peuvent être envisagés, et ce, dès la création d’une SASU.

Le président de la SASU peut être l’associé unique de la SAS unipersonnelle ou une personne tierce. Dans les deux cas, il est possible de prévoir trois situations concernant la rémunération du dirigeant de la SASU : pas de rémunération, une rémunération justifiée par le mandat social et/ou une rémunération basée sur la qualité d’actionnaire du président de la SASU.

Afin de vous aider à déterminer quel mode de rémunération du président de SASU serait en adéquation avec vos ambitions, vous trouverez ci-dessous les éléments clés sur ce sujet.

Mini-Sommaire

Lors de la création de votre SASU, si vous êtes associé unique et dirigeant de SASU, il vous appartient de déterminer si vous souhaitez ou non vous rémunérer en contrepartie de votre mandat social.

Cette rémunération n’est, en aucun cas, obligatoire ! En effet, aucun texte ne régit les modalités de fixation de la rémunération du dirigeant de SASU. Sa rémunération peut donc être fixée librement. En tant que président de SASU, vous êtes assimilé à un mandataire social et, à ce titre, vous n’êtes pas soumis aux dispositions du Code du travail prévoyant un salaire minimum.

📝 À noter : en SASU, président ou gérant ? Le dirigeant d’une SASU est un président. On parle de gérant pour une EURL, une SARL ou une SCI par exemple.

Le statut du président de SASU non rémunéré peut être relativement instable en fonction des résultats de l’entreprise.

Comment se rémunérer en SASU quand on est le dirigeant ? En SASU, dividende ou salaire sont deux options envisageables, et qui peuvent même se compléter.

☝️ Bon à savoir : préciser la rémunération du dirigeant dans les statuts présente un inconvénient majeur. En effet, si vous souhaitez changer le montant ou le mode de calcul de la rémunération, vous serez obligé de modifier les statuts. Par conséquent, des démarches administratives auprès du greffe devront être effectuées. Par le biais d'un acte séparé, pour pouvoir modifier plus facilement la rémunération du Président, il est plus judicieux d’en prévoir les modalités au sein d’un acte séparé, pris par l’associé unique, à insérer dans un registre spécial. Ainsi, ce dernier pourra modifier la rémunération simplement en dressant un nouveau procès-verbal remplaçant le document initial.

☝️ Bon à savoir : la rémunération du président d’une SASU peut être composée d’éléments fixes, variables et/ou d’avantages en nature.

Si vous souhaitez connaître le montant des charges sociales à payer en cas de rémunération, n'hésitez pas à utiliser notre simulateur de rémunération du dirigeant de SAS et de SASU. Il vous permet de calculer le montant de vos charges sociales.

☝️ Bon à savoir : sous certaines conditions, le président peut cumuler son mandat social de président avec un contrat de travail au sein d'une autre entreprise. Ainsi, en SASU, le président salarié peut toucher une rémunération au titre de son mandat social en plus de son salaire en tant que salarié.

Ainsi, le président de SAS sans salaire peut continuer à percevoir ses allocations chômage et donc préserver la trésorerie de la société au moins les premières années.

☝️ Bon à savoir : au moment de la création de la SASU, l’associé unique peut demander l’ACRE et ainsi bénéficier d’une exonération partielle de charges sociales durant les premières années d’activité.

Afin d’avoir une idée plus précise de ce qui est le plus avantageux en fonction de votre situation personnelle, en SASU, une simulation des charges et du salaire net du président de SASU est toujours utile.

À la place, ou en complément de la rémunération du président de la SASU pour ses fonctions et des dividendes versés à l’associé unique, d’autres modes de rémunération sont envisageables en SASU.

La rémunération du président de la SASU peut aussi se faire de manière plus indirecte via le compte courant d’associé.

Si le dirigeant de la SASU est aussi l’associé unique, il a la possibilité de prêter de l’argent à la société. En contrepartie, il peut percevoir des intérêts dans l’attente du remboursement de la dette par la SASU.

En SASU, la rémunération du président peut également se faire sous la forme d’actions gratuites ou de bons de souscription (BSA).

☝️ Bon à savoir : les BSA sont des valeurs mobilières dont les modalités de souscription et le prix sont fixés à l’avance pour une durée déterminée.

Enfin, le président de la SASU peut bénéficier d’avantages en nature comme un véhicule de fonction, un ordinateur ou un smartphone, etc.

⚠️ Attention : même s’il ne s’agit pas d’un salaire, les avantages en nature doivent être déclarés aux organismes sociaux et sont soumis à cotisations sociales pour l’entreprise. Cependant, il s’agit en principe de charges déductibles pour la SASU qui voit ainsi l’assiette de calcul de son impôt sur les bénéfices réduite.

|

Rémunération du président de la SASU au titre de son mandat social |

Rémunération du président de la SASU en tant qu’associé unique |

|

|

Rémunération |

Salaire |

Dividendes |

|

Récurrence |

Mensuelle |

Annuelle |

|

Régime social |

Assimilé salarié : 65 à 80% de cotisations sociales |

- |

|

Charges fiscales |

Impôt sur le revenu du président |

Flat tax de 30% ou option pour le barème progressif de l’impôt sur le revenu |

Il existe deux principaux modes de rémunération pour le président d'une SASU : le salaire et les dividendes. Le président de SASU peut se verser un salaire en contrepartie de son activité au sein de la société. Il peut également percevoir des dividendes en tant qu'associé unique de la SASU, proportionnellement à sa participation au capital social.

Oui, il est possible de cumuler un mandat de président de SASU et les droits au chômage, à la condition que le président ne se verse pas de rémunération. Cependant, dans ce cas, le président de SASU ne pourra bénéficier d'une protection sociale.

Le niveau des charges sociales liées à la rémunération du président d'une SASU dépend du montant du salaire versé. En général, ces charges représentent environ 80 % du salaire net. Il est donc important de prendre en considération que le coût de la rémunération du dirigeant de la SASU peut avoir un impact significatif sur les charges de l'entreprise.

Principales sources législatives et réglementaires :

Note du document :

4,5 - 26 vote(s)

Léna Cazenave

Diplômée d'un Master 2 en droit de la propriété intellectuelle de l'Université d'Aix-Marseille.

Sous la direction de Pierre Aïdan, docteur en droit et diplômé de Harvard.Fiche mise à jour le

Vous souhaitez créer votre SASU ?

Ces articles pourraient aussi vous intéresser :

Quel régime de TVA choisir en SASU ?

Comment créer une SASU en 2024 ? Les étapes à suivre

Directeur général de SASU : nomination et missions

Sortir de l’argent d’une SASU : 5 possibilités

Fonctionnaire et dirigeant de SASU : un cumul possible ?

La SASU : tout savoir sur le statut en 2024

Recherches les plus fréquentes

👋 On a besoin de vous !

Si vous appréciez notre contenu, un avis sur Google nous aiderait énormément !